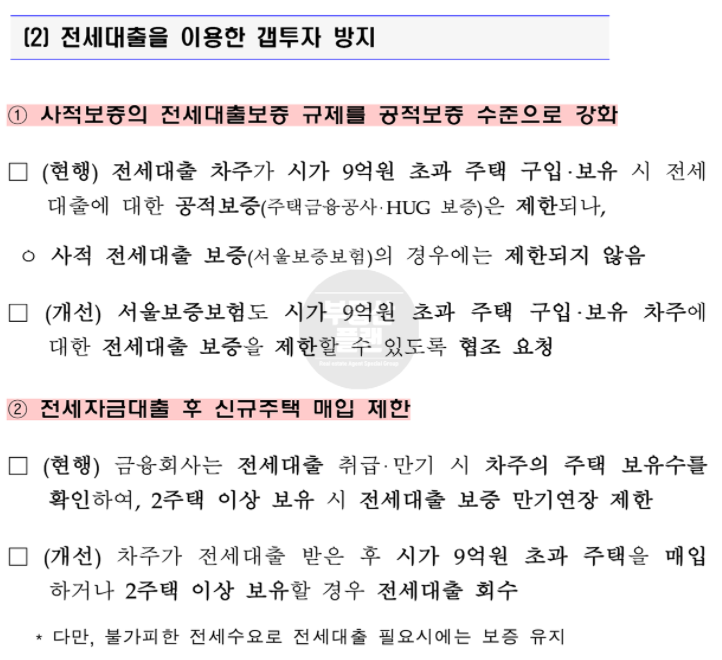

2019 1216 부동산 대책 중 전세대출을 이용한 갭투자 방지 조항이 있다.

1주택이 있는 상태에서 전세자금 대출을 받는 중 주택을 구매 하게되면 전세자금대출이 회수가 된다.

전세자금대출을 받을때는 크게 신경 안쓰다가, 갭투자로 산 아파트가 문제가 되서 회수조치를 당했다.

주택은 8월에 등기를 하였고 회수조치는 12월에 연락을 받았으니, 2주택자가 된뒤 약 4개월 만에 연락을 받은 것이다.

약정위반에 따른 회수 조치를 당하게 되면 당장 1~2주내에 기한이익상실 통보가 되며, 전세자금 대출 모든 금액을 상환해야한다. 상환을 하지 않게되면 연체등록이 되며 신용 등급이 떨어지고, 금융거래가 어려울 수 있다.

추가적인 불이익은 3년동안 주택관련 대출을 받지 못한다. 주담대, 전세자금대출 등 모두 금지된다.

현재 알아본 바로는 금지되는 기준은 추가로 구매한 주택의 등기 시점 부터 3년동안 금지 된다.

회수 조치를 당하면서 대응하려고 했던 방안은 아래와 같다.

1. 현재 살고 있는 전세를 대출금 만큼 빼고 월세로 전환

- 임대인이 현금 여력이 있다면, 가장 빠른 방법이다. 내 경우는 임대인이 노력은 했으나, 현금확보가 어려워 할수 없었다.

2. 주변 지인들한테 돈을 빌려 전세금 대출 상환

- 1~2주 만에 대출 상환하는 것은 현실적으로 어렵다. 최대한 주변 지인들에게 양해를 구하고 빌려서 상환하는것이 좋은 방법이다.

3. 추가 대출을 통한 대출금 상환

- 사업자 대출/신용대출 등 추가로 대출 받을 수 있는 곳을 알아봐서 대출금을 상환

사업자 대출: 현재 보유하고 있는 주택을 담보로 진행하는 경우가 많으며, 대출 금리가 매우 높다. (금리 8% 이상)

신용대출: 본인 신용도에 따라 다르긴 하지만 1금융 신용대출을 먼저 이용하고 부족한 부분은 1금융 자회사인 캐피탈사를 이용해서 추가 대출을 받으면 어느정도 돈을 만들 수 있다. 알아본 대출 금리는 1금융 3~4%, 캐피탈 6~7% 이다.

이외에도 대부업체에서 빌리는 방법이 있으나, 이자 및 신용도에 악영향을 주므로 최대한 1/2/3 방법을 통해 해결을 해야한다.

약정위반 하는 일이 없도록 주의 해야하며, 꼭 대출 실행 전 여러번 나왔던 부동산 정책을 확인해야한다.

부동산 중개사도 내용 잘모르고, 은행도 책임지지 않는다. 결국 내가 확인해서 일 진행을 하는것이 가장 현명한 방법이다.

'투자, 재테크' 카테고리의 다른 글

| 앱테크_매일 금 모으기 (53) | 2022.01.18 |

|---|---|

| 부자아빠(richdad, Robert Kiyosaki)에게 e-mail 받는 방법 (39) | 2022.01.13 |

| 1가구 1주택 양도시 비과세 관련 내용 공유 (16) | 2022.01.13 |

| 부동산 중개 수수료 계산하기. (22) | 2022.01.11 |

| 경기지역화폐 인센티브 챙겨가세요~!! (17) | 2022.01.01 |

댓글